Часто пензенцы совершают покупки, перечисляя деньги на карту по номеру телефона. Таким образом, например, оплачивается проезд в маршрутке или продукты на рынке. Эти операции не сочтут за поддержку террористических или экстремистских организаций?

Слать деньги, кому не надо

В конце прошлого года 19-летний пензенец был осуждён за то, что в феврале 2022 года перевёл деньги в украинский банк. Злоумышленник придерживался антироссийских взглядов, признал свою вину и получил 12 лет колонии строгого режима.

Молодой человек точно знал, что делает. В целях перевода он указал – «пожертвование», а в комментариях – «благотворительное пожертвование на Вооружённые силы Украины».

Но какова вероятность того, что подобную операцию можно совершить случайно?

«Перевести деньги, куда не надо, на самом деле проще, чем можно себе представить, – предупреждает эксперт в сфере уголовного права Роман Пророченко. – Например, вы покупаете на рынке фрукты и каждый раз у одного и того же продавца. Он мигрант, имеет банковскую карту, на которую вы переводите деньги. Но вы не можете быть уверенным, что этой карточкой пользуется только один человек. Также не можете быть уверены в том, что среди земляков этого мигранта нет тех, кто связан с террористическими или экстремистскими организациями. Любой перевод – это всегда добровольное согласие оплатить некоторую сумму. Вас же не заставляют переводить деньги, только предлагают. А потом может оказаться, что средства с этой карты направлялись в террористические организации».

Тогда придётся объяснять в соответствующих структурах, что у вас не было желания поддерживать запрещённые в стране группировки. В теории правоохранительные органы должны доказать умысел совершаемого преступления, то есть чёткое желание поддержать террористов. Только в этом случае человека могут признать виновным.

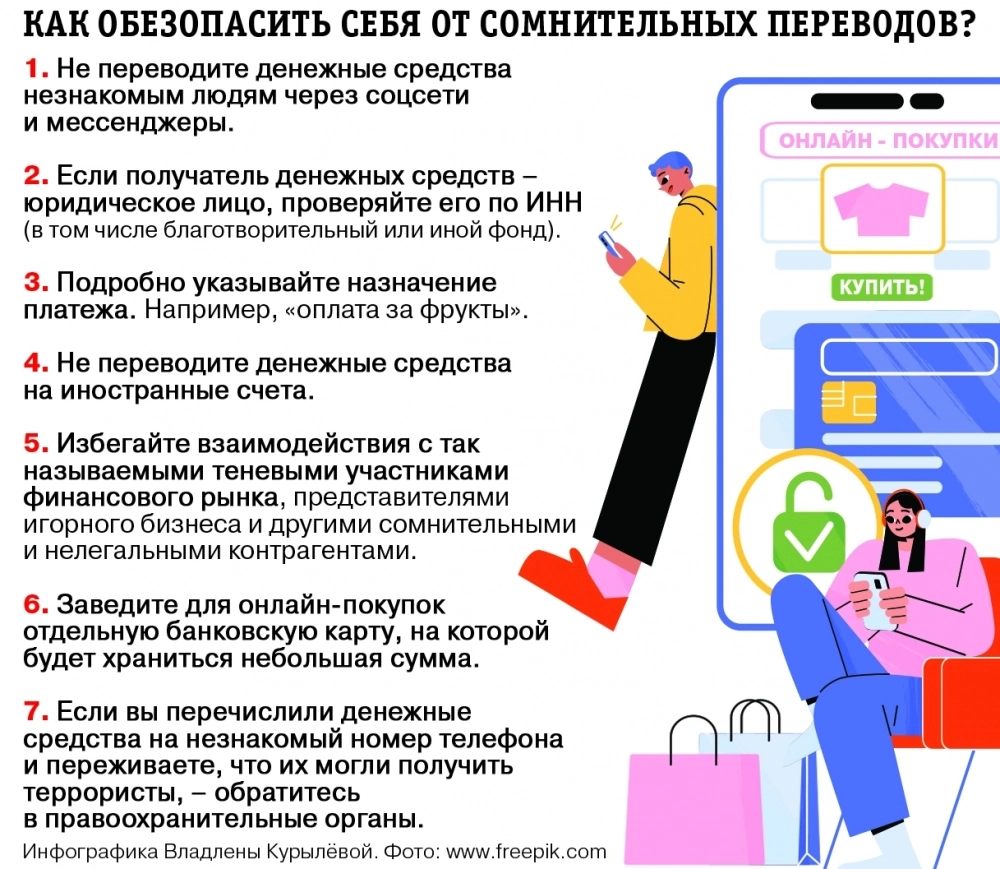

«Но по возможности лучше избегать оплаты переводом», - советует Роман Пророченко.

Подозрительная активность

Но только ли человек должен защищать себя? А разве банки не видят, что происходит? Как правило, указывая реквизиты, на которые необходимо перевести деньги, называют не только номер телефона, но и название финансовой организации, а также имя, отчество и первую букву фамилии получателя. Может ли банк распознать, что карта подозрительная? Например, используется для странных переводов? Какие параметры могут насторожить?

«Чтобы у банка возникли подозрения в законности совершения транзакций по карте, достаточно возникновения двух условий из целого списка, – указала заведующая кафедрой «Менеджмент, информатика и общегуманитарные науки» Пензенского филиала Финансового университета кандидат экономических наук, доцент Вера Юдина. – Среди них число получателей переводов – более 10 в день либо более 50 в месяц; число списаний превышает 300 операций в день; короткие промежутки времени между списанием и зачислением денег; объёмы операций по карте составляют более 100 тыс. руб. в день или более 1 млн руб. в месяц; пополнение карты и вывод со счёта денежных средств – в течение 12 часов одних суток; отсутствие операций по оплате жизненно необходимых платежей (например, жилищно-коммунальных услуг). Если возникают 2 вышеперечисленные ситуации и более, то банк вправе заблокировать карту и обратиться в соответствующие инстанции».

С 30 мая 2025 года ввелись ограничения на денежные переводы без открытия счёта в банке. Главная цель подобных ограничений – борьба с дропперами (подставными лицами, которые используют чужие банковские карты для вывода денег). Чтобы перевести более 100 тысяч рублей, необходимо открыть банковский счёт и пройти полную идентификацию личности. В перспективе это должно помочь бороться с IT-мошенниками, с финансированием террористов.

Подписывайтесь на АиФ в  MAX MAX

|

Мужчину, передававшего данные о бойцах СВО, обвинили в Пензе в госизмене

Мужчину, передававшего данные о бойцах СВО, обвинили в Пензе в госизмене  «В содеянном раскаиваюсь». Пензенец передавал данные разведке Украины

«В содеянном раскаиваюсь». Пензенец передавал данные разведке Украины  15 лет получил житель Заречного за связь с разведкой Великобритании и СБУ

15 лет получил житель Заречного за связь с разведкой Великобритании и СБУ  19-летнего жителя Пензенской области осудили на 12 лет за госизмену

19-летнего жителя Пензенской области осудили на 12 лет за госизмену