Ещё лет 10 назад молодая семья начинала свою жизнь с того, что набирала кредиты: на покупку квартиры, на её ремонт, на бытовую технику, на модные гаджеты (куда же без них). Молодые платили, целые сферы, завязанные на таком активном потреблении, развивались. Сейчас ситуация поменялась: граждане предпочитают не тратить деньги, а копить их.

Затаились

Алексей Кириллов с первой женой жил два года. Потом ещё два года после развода расплачивался с кредитами. Вторая свадьба также начиналась с займа: трат было много, семья разрасталась. Кирилл брал кредиты, перекредитовывался. А в этом году, устав от жизни взаймы, решил продать машину и погасить кредит. «Больше нет сил платить эти взносы», - пояснил он. Да и для банков Алексей стал не самым завидным клиентом.

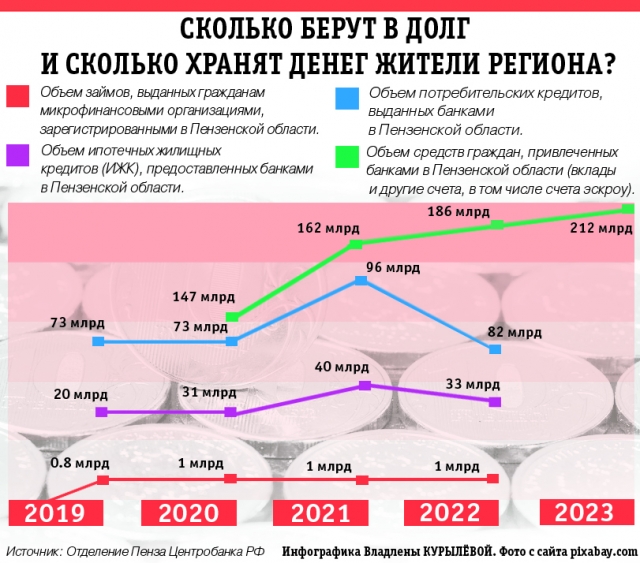

С займами давно уже не всё гладко. Сначала кредитование притормозил ковид, а потом началась СВО. Банки стали проверять заёмщиков чуть ли не на детекторе лжи, а те, в свою очередь, стали меньше брать взаймы. По сравнению с предыдущими годами число кредитов, выданных жителям региона в 2022-м, снизилось. Но есть одна тенденция, которая остаётся неизменной последние годы – сбережения на счетах граждан неизменно растут. Сейчас эта цифра превысила 200 млрд рублей. Это в 2,5 раза больше, чем бюджет Пензенской области. Конечно, в эту сумму входят и деньги, которые находятся у граждан на банковских карточках. А так как количество этих карточек с каждым годом растёт и всё чаще именно на них перечисляют зарплату, то становится понятней, сколько на самом деле денег у населения. Кроме того, весной прошлого года из-за резко возросшей инфляции банки предлагали вклады под 20% годовых, многие граждане успели воспользоваться такими условиями и заработать. Но почему жители региона всё меньше тратят и все больше копят?

«Возможно, граждане стремятся сберегать деньги, в том числе вкладывая их в строящуюся недвижимость (счета эскроу тоже входят в статистику сбережений) и не хотят влезать в долги, вообще предпринимать какие-либо действия. Финансовое поведение становится консервативней, когда растёт неопределённость. А в экономике она растёт. Это колебание курса доллара, причём обусловленное больше политикой, чем экономической рациональностью, действие санкций, которое не просто будет усиливаться, оно будет усиливаться с неопределенной интенсивностью и не всегда в понятном направлении. Политически ситуация непростая. И потребители предпочитают затаиться», - отмечает социолог, завкафедрой ПГУ Анна Очкина.

«Возможно, граждане стремятся сберегать деньги, в том числе вкладывая их в строящуюся недвижимость (счета эскроу тоже входят в статистику сбережений) и не хотят влезать в долги, вообще предпринимать какие-либо действия. Финансовое поведение становится консервативней, когда растёт неопределённость. А в экономике она растёт. Это колебание курса доллара, причём обусловленное больше политикой, чем экономической рациональностью, действие санкций, которое не просто будет усиливаться, оно будет усиливаться с неопределенной интенсивностью и не всегда в понятном направлении. Политически ситуация непростая. И потребители предпочитают затаиться», - отмечает социолог, завкафедрой ПГУ Анна Очкина.

Движение вверх

«Сейчас граждане копят деньги на чёрный день, в нынешней ситуации это вполне понятное поведение. На это не очень хорошо, что они несут деньги в банк, а не тратят их на покупки. Это значит, что предприниматели не получат прибыль, и им придётся брать займы в финансовых учреждениях под проценты. Это не лучший вариант развития экономики», - поясняет первый заместитель председателя Пензенской торгово-промышленной палаты Владимир Паршин.

«Сейчас граждане копят деньги на чёрный день, в нынешней ситуации это вполне понятное поведение. На это не очень хорошо, что они несут деньги в банк, а не тратят их на покупки. Это значит, что предприниматели не получат прибыль, и им придётся брать займы в финансовых учреждениях под проценты. Это не лучший вариант развития экономики», - поясняет первый заместитель председателя Пензенской торгово-промышленной палаты Владимир Паршин.

Центробанк уже фиксирует: снизился спрос на бытовую технику, на все дорогостоящие товары, в том числе квартиры и машины. И если год назад переживали, что у нас из-за недостатка стройматериалов встанет стройка и на полках закончатся смартфоны, то сейчас проблемы совсем другие.

«Конечно, есть затоваренность на рынке недвижимости. Влияет и ситуация с демографией: на днях стало известно, что сейчас в Пензе проживает уже меньше полумиллиона жителей, а это, в свою очередь, одна из причин того, что предложение превышает спрос. Проблему надо решать», - считает Владимир Паршин.

Дожить до зарплаты

«У вас всё хорошо, долг вы вернули, приходите к нам ещё, как обычно, дадим 3 тысячи до пенсии», - девушка-менеджер, выдающая микрозаймы в одном из супермаркетов, выглядит как на рекламной картинке. Всем своим видом она источает доброжелательность. Её собеседница, напротив, полная её противоположность - измученная и худая женщина пожилого возраста.

«Я подумаю, пока не надо», - услышав предложение, сухо отвечает пенсионерка.

По данным РИА Рейтинг, выросла и закредитованность жителей региона. Объём задолженности перед банком в среднем на одного человека составляет, по данным на начало 2023 года, 287,7 тыс. рублей. Это ещё не самые плохие показатели по России, по уровню закредитованности регион находится на 58 месте в стране. По итогам 2021-го он был на 52-м: и средняя задолженность тогда была ниже на 45,4 тысячи рублей. Так что вряд ли сейчас пензенцы стали меньше брать кредитов из-за того, что у них хватает собственных накоплений и покупать уже ничего не надо. Скорее, они уже столько набрали взаймы, что едва выплачивают ежемесячные платежи.

И даже рост сбережений вряд ли свидетельствует о том, что пензенцы стали богаче. Статистика Пензастата утверждает, что рост доходов населения постоянно падает. На 1 января 2023 года портфель кредитов, выданных жителям Пензенской области, составляет 180 млрд рублей. Сбережений в банках не намного больше.

Мнение

Директор Института экономики и управления ПГУ Виктор Володин:

«1. Вкладчики анализируют прошлые годы и делают выводы:

«1. Вкладчики анализируют прошлые годы и делают выводы:

а) нельзя деньги держать в кубышках;

б) сегодня доллар - ненадежная валюта;

в) оперативно решить вопрос по приобретению доходных акций не представляется возможным.

2. Динамика обеспеченности жильём в прежние годы росла и сейчас опережает динамику роста населения. Это ведёт к затовариванию рынка и, в конечном итоге, должно способствовать снижению цен на рынке и стоимости ипотеки.

3. В 2020 году, на мой взгляд, проблемы с ковидом привели к росту цен. Государство неоперативно решало вопросы помощи малоимущим, что привело к микрозаймам.

4. В 2021 году наблюдалось снижение нагрузки на экономику из-за ковида. В 2021 были внесены изменения в законодательство по потребительским кредитам, и они не могли не сказаться на их размерах. Серьёзные покупки сегодня делаются по другим банковским технологиям чаще, чем по потребительским кредитам. Кроме того, много потребительских кредитов выдавались на заграничные поездки. В период пандемии они прекратились.

5. Кредитование будет развиваться в российской валюте. Сейчас появляются новые продукты, например, исламский банкинг, беспроцентный. И это процесс пойдёт поступательно. Без инвестиций и кредитования нет развития».

Читайте нас в Telegram-канале «АиФ-Пенза», социальных сетях «ВКонтакте», «Одноклассники», на канале Яндекс.Дзен.

Подписывайтесь на АиФ в  MAX MAX

|

Деньги-2023. В чем хранить накопления в этом году

Деньги-2023. В чем хранить накопления в этом году  Опасные инвестиции. Во что не стоит вкладывать деньги сейчас?

Опасные инвестиции. Во что не стоит вкладывать деньги сейчас?  Альтернативно выгодные валюты. Стоит ли хранить накопления в юанях и лирах?

Альтернативно выгодные валюты. Стоит ли хранить накопления в юанях и лирах?  Кровопийцы или благодетели? Кем являются микрофинансовые организации

Кровопийцы или благодетели? Кем являются микрофинансовые организации  Макроловушки. Почему опасны микрозаймы и как из них выбраться

Макроловушки. Почему опасны микрозаймы и как из них выбраться