Избавиться от задолженности возможно посредством банкротства. Для этого следует подать заявление в МФЦ или инициировать судебный процесс. Но нужно учитывать, что обанкротиться законным способом можно только при соблюдении определенных требований.

Если долг уже передан коллекторам, можно попробовать отказаться от взаимодействия с ними. Это особенно актуально, если взыскатели нарушают права должника, часто звонят, угрожают, шантажируют. Такую возможность предусматривает законодательство РФ (ФЗ №230 ст. 8 ч.6). Главное – вовремя получить квалифицированную правовую помощь, которая позволит избежать ошибок. В этом вам помогут сотрудники Юридического центра «Фаворит» на бесплатной консультации.

Мнение юриста, управляющего партнера ЮЦ «Фаворит» Ивана Ижко: На практике встречаются ситуации, когда коллекторы требуют выплатить уже закрытый изначальной кредитной организации долг или не учитывают, что ранее была внесена часть суммы. Для начала рекомендуется предоставить им подтверждающие документы. Если это не помогает и взыскатель передает ошибочную информацию в БКИ, можно обратиться с иском в суд.

{kind=link}

Как составить отказ от взаимодействия с коллекторами

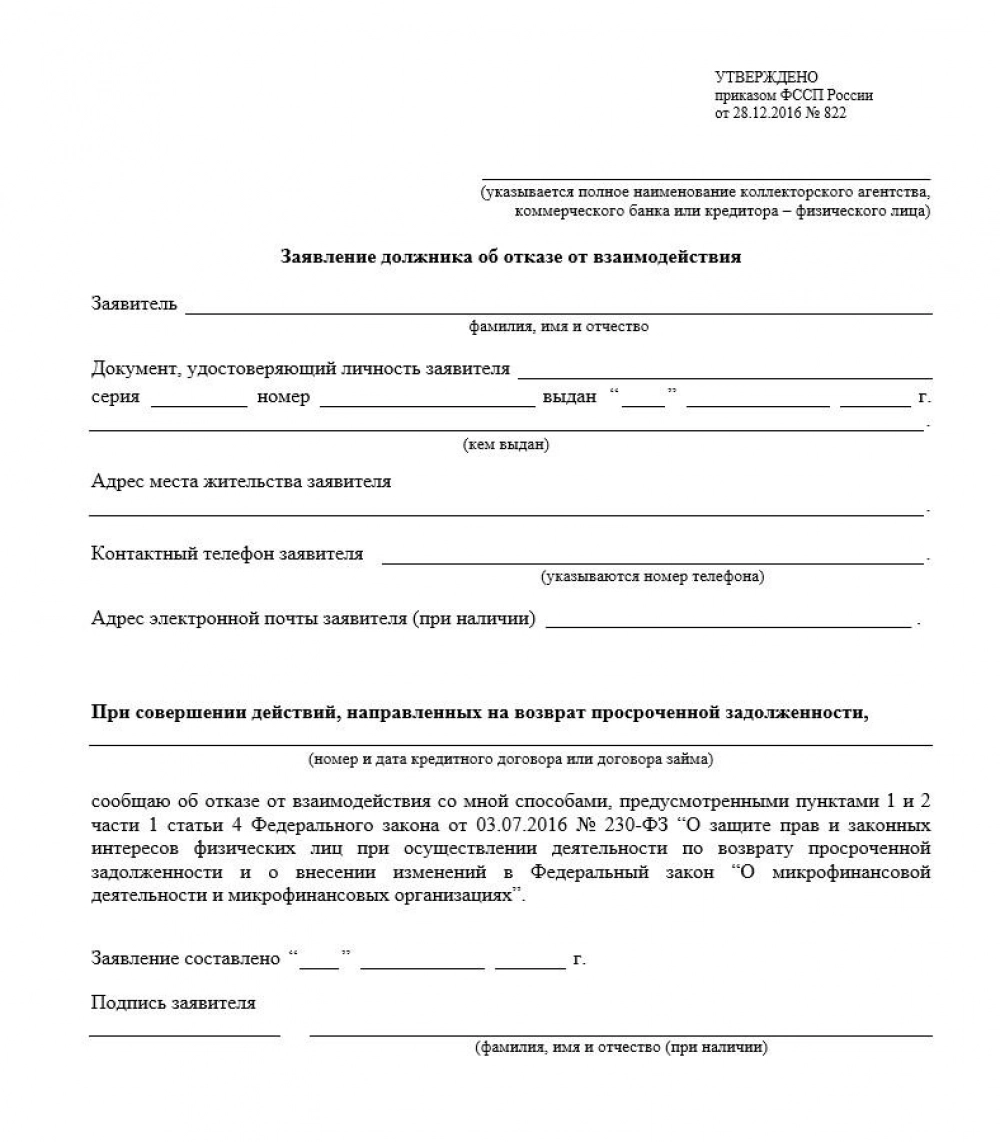

Отказ от взаимодействия с коллекторами составляется в форме заявления. Его можно направить кредитной организации либо тому, кто действует от ее имени. Но тут имеется одно важное условие – с момента появления просрочки исполнения гражданином своих обязательств должно пройти минимум 4 месяца.

Внимание! Если должник отправит заявление раньше, даже на один день, документ не будет учтен.

Здесь также нужно акцентировать внимание на том, что отказ от взаимодействия с коллекторами не оказывает никакого влияния на сумму задолженности, условия ее погашения. Платить все равно придется. Полностью списать долги поможет только банкротство.

Типовая форма заявки об отказе взаимодействия с коллекторским агентством была утверждена приказом ФССП России №20 от 18.01.2018 г. Образец можно найти на сайте Федеральной службы судебных приставов.

Заявление помимо ФИО гражданина должно содержать следующую информацию:

- серию и номер паспорта;

- адрес регистрации;

- сведения об имеющихся долгах;

- контакты.

При наличии у должника доверенного лица указываются еще и его ФИО.

Можно заполнить электронную форму заявления или написать от руки, отправив коллекторам либо кредитной организации распечатку. Это можно сделать через нотариуса, по почте или вручить лично под расписку.

{kind=link}

Что дает отказ от взаимодействия с коллекторами

При отправке должником такого заявления, коллекторы лишаются возможности взаимодействовать с ним путем личных встреч, телефонных разговоров, смс.

У коллекторской службы или кредитора остается вариант с почтовой отправкой по месту проживания или нахождения должника. Еще один возможный способ заключается во взыскании долга через суд.

Прочие формы контактов неприемлемы и считаются нарушением законодательства. В подобном случае у должника есть право подачи жалобы в правоохранительные органы.

Другие формы взаимодействия после написания соответствующего заявления и получения его адресатом исключаются даже в том случае, если долг физического лица был выкуплен согласно уступке права требования, так называемого договора цессии.

Никаких уведомлений в социальных сетях, звонков, личных встреч быть не должно. Если коллектор игнорирует данное предписание, после подачи должником жалобы в ФССП, его проверят приставы, примут соответствующие меры (сделают предупреждение, выпишут штраф).

Официальный отказ от взаимодействия приносит ожидаемый результат только том случае, если речь идет о профессиональных коллекторских бюро. После получения заявления они будут пробовать вернуть долг через суд. «Черные» коллекторы обычно игнорируют все предписания, совершая звонки со скрытых номеров, карауля должников у дома, прибегая к шантажу и угрозам.

Как провести реструктуризацию долга

Во избежание необходимости взаимодействия с коллекторским агентством, можно попробовать договориться с банком. Рассмотрите вариант с реструктуризацией задолженности, рефинансированием, получением кредитных каникул.

В первом случае пересматривается структура долговых обязательств, меняются условия выплат финансовой организации. Это может быть:

- уменьшение размера ежемесячного взноса;

- увеличение срока кредитования.

Вариант с реструктуризацией актуален для тех, кто испытывает временные материальные трудности. Гражданин получает «передышку» и продолжает платить на обновленных условиях. При этом он сохраняет, насколько это возможно, положительную кредитную историю, поэтому финансовая организация идет ему навстречу.

Внимание! Реструктуризация не избавляет от необходимости выполнения кредитных обязательств, а лишь снижает долговую нагрузку.

Схема реструктуризации обсуждается в банком индивидуально, чтобы у должника появилась возможность исполнить свои обязательства.

Кредит также можно рефинансировать, получив новый заем в том же или другом банке для погашения имеющегося. Новый займ зачастую удается оформить на более привлекательных условиях, например, по сниженной процентной ставке. Такой подход снижает долговую нагрузку. Прежде чем решиться на рефинансирование, стоит изучить предложения разных банков и выбрать наиболее выгодное.

Как подать на банкротство физического лица

Чтобы обанкротиться, физическому лицу необходимо подать заявление в МФЦ или суд. В первом случае списание долгов будет бесплатным, во втором придется оплачивать услуги финансового управляющего, платить госпошлину.

Важно! Стать банкротами через МФЦ могут граждане, у которых нет имущества. Наличие активов подразумевает возможность их продажи в счет погашения задолженности.

Мнение юриста, управляющего партнера ЮЦ «Фаворит» Ивана Ижко: Банкротство не гарантирует полное списание долгов. Если вам интересно, получится ли в вашем случае аннулировать все задолженности, проконсультируйтесь с юристами ЮЦ «Фаворит». Первая консультация бесплатна!

Для быстрого и успешного списания долгов, соблюдения всех требований закона, заручитесь содействием юристов с обширным опытом ведения таких дел.

ООО «Юридический центр ФАВОРИТ» ИНН 7720413438